Les mesures présentées dans cet article sont susceptibles d’être modifiées en raison des débats parlementaires et ne seront définitives qu’après le vote de Loi en fin d’année 2019.

Projet de loi de finances 2020 : quels changements pour la fiscalité des particuliers ?

Mesure 1 – Barème de l’impôt sur le revenu : vers une baisse de l’imposition à compter de 2020 pour certains contribuables

Revalorisation des tranches du barème de l’IR 2019

Pour l’imposition des revenus de 2019, les limites des tranches du barème progressif de l’impôt sur le revenu seraient revalorisées sur la base de la hausse prévisible des prix hors tabac pour 2019, soit 1%.

Nouveauté du Projet de loi de finances : Baisse de l’impôt sur le revenu à compter de l’imposition des revenus de 2020

Le barème pour l’imposition des revenus de 2020 serait modifié avec l’abaissement de la première tranche imposable de 14% à 11% :

Fraction du revenu imposable (1 part) Taux (%) 11 %

Le gain résultant de ce nouveau barème serait plafonné à 125 € pour un contribuable qui relève de la tranche à 30% voire neutralisé pour un contribuable imposé dans les tranches à 41% et 45%.

Ce nouveau barème d’imposition, serait pris en compte dès le 1er janvier 2020 dans le calcul du taux de prélèvement à la source et le montant des acomptes applicables sur les revenus 2020.

Mesure 2 – Déclaration des revenus 2020 : vers une absence de déclaration ?

À compter du 1er janvier 2020, les contribuables dont l’administration fiscale dispose des informations nécessaires à l’établissement de leur impôt sur le revenu recevront un document spécifique comprenant ces informations. A défaut de complément ou de rectification de leur part, ils seront réputés avoir déposé leur déclaration.

Pour les contribuables inconnus de l’administration ainsi que pour certains contribuables connus de l’administration dont la situation rend probable que l’administration ne dispose pas de données exactes et exhaustives, la déclaration continuerait de s’effectuer selon les modalités habituelles, en souscrivant une déclaration par voie électronique ou sous format papier dans quelques cas exceptionnels.

Mesure 3 – Crédit d’impôt pour la transition énergétique : vers une suppression progressive

Pour les ménages les plus « modestes » le CITE serait remplacé à compter du 1er janvier 2020 par une prime forfaitaire versée dès la réalisation des travaux.

Pour les ménages aux revenus intermédiaires, le CITE serait prorogé jusqu’au 31 décembre 2020 avec quelques aménagements au dispositif jusqu’alors en vigueur.

Pour les ménages dépassant un certain niveau de revenus, le CITE serait supprimé à compter du 1er janvier 2020 (sauf mesure transitoire pour les dépenses ayant fait l’objet d’une signature de devis et d’un versement d’acompte avant le 31/12/19).

Mesure 4 – Taxe d’habitation sur les résidences principales : suppression totale à compter de 2023

Le dispositif déjà en vigueur de dégrèvement progressif de taxe d’habitation sous conditions de ressources est maintenu : dégrèvement de 30 % en 2018, de 65 % en 2019 et de 100 % en 2020.

A compter de 2021, transformation du dégrèvement en exonération pour l’ensemble des contribuables visant à une suppression totale de la taxe d’habitation sur les résidences principales à compter de 2023 : exonération de 30 % en 2021 et de 65 % en 2022 pour les contribuables non concernés par le dispositif d’ores et déjà applicable qui peut aboutir dès 2020 à une absence de taxe d’habitation.

La contribution à l’audiovisuel public « redevance télé » présente sur le même avis d’imposition sera bien maintenue et devrait passer de 139 € à 138 € !

Projet de loi de finances 2020 : quelles évolutions pour la fiscalité des entreprises ?

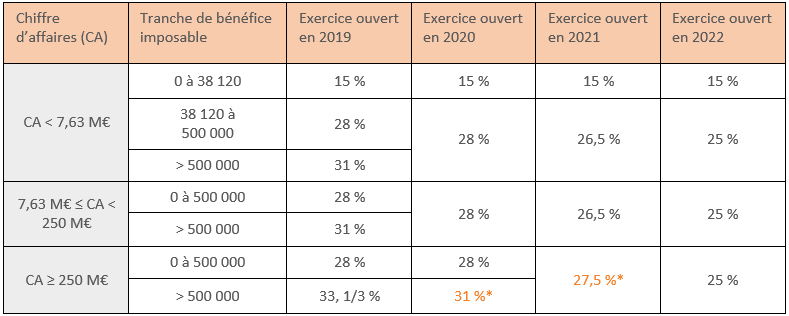

Mesure 5 – Impôt sur les sociétés : modification de la trajectoire de baisse du taux pour les grandes entreprises

La trajectoire de baisse du taux de l’impôt sur les sociétés (IS) serait à nouveau modifiée pour les grandes entreprises dont le chiffre d’affaires dépasse 250 millions d’euros.

Les TPE-PME ne seraient donc pas concernées par cette modification.

Tableau récapitulatif de la trajectoire de baisse du taux d’IS incluant les nouveautés du Projet de Loi de Finances 2020 :

Mesure 6 – Réduction d’impôt mécénat : restriction pour les grandes entreprises

La loi de finances 2019 avait impacté le régime du mécénat en instaurant un plafond alternatif au montant de la réduction d’impôt :

- 10 000 € ;

- 5 ‰ du chiffre d’affaires HT lorsque ce montant est plus élevé.

De plus, une obligation déclarative a été instaurée pour les dons ou versements supérieurs à 10 000 € sur un exercice.

Nouveauté du Projet de Loi de Finances pour 2020

Pour les dons excédant le seuil de 2 millions d’euros, le taux de la réduction d’impôt serait abaissé à 40 % au lieu de 60 %, sauf pour les dons relevant de la loi Coluche (ex. : le Secours populaire, les Restos du Cœurs, la Croix-Rouge française etc.) pour lesquels le taux de 60 % serait maintenu.

Les TPE-PME ne devraient pas être concernées par cette modification en raison du seuil relativement élevé.

Mesure 7 – Fiscalité des véhicules à moteur : conséquences des nouvelles méthodes de détermination des émissions de CO2

Les modalités de mesure de l’émission de CO2 des véhicules vont être revues. Les cartes grises issues de la nouvelle procédure d’immatriculation devraient par conséquent faire apparaître des valeurs de taux d’émission plus élevées.

Nouveauté du Projet de Loi de Finances pour 2020

Les modalités de plafonnement de l’amortissement des véhicules de tourisme seraient revues afin d’éviter une entrée massive dans la tranche de déduction la plus restrictive, celle de 9 900 €.

La taxe sur les véhicules de société serait également impactée.

Projet de loi de finances 2020 : quelles modifications de la Sécurité sociale ?

Mesure 8 – Aide à la création et à la reprise d’entreprise (ACRE) : limitation des bénéficiaires

Depuis le 1er janvier 2019, le bénéfice de l’exonération de cotisations de début d’activité prévue par l’ACRE a été étendue à tous les créateurs et repreneurs d’entreprises.

Nouveauté du Projet de Loi de Finances pour 2020

A compter de 2020, l’ACRE serait limitée, pour les micro-entrepreneurs, aux seuls demandeurs d’emploi.

Mesure 9 – Micro-entrepreneur : vers une hausse du taux global de cotisations

Pour les micro-entrepreneurs relevant du régime micro-social, la loi prévoit un taux minimal de charges sociales jusqu’ici égale à 9,7 %.

Nouveauté du Projet de Loi de Finances pour 2020

A compter de 2020, le taux minimal serait porté à 16,70 %.

L’augmentation de ce taux minimal conduirait à une hausse du taux effectif pour les micro-entrepreneurs ayant une activité commerciale, actuellement soumis au taux effectif de 12,8 %.

Mesure 10 – Prime exceptionnelle de pouvoir d’achat : reconduction

L’an dernier, en réponse au mouvement des gilets jaunes, les employeurs ont eu la possibilité de verser une prime exceptionnelle de pouvoir d’achat, dite « prime Macron », exonérée d’impôt sur le revenu et de cotisations sociales jusqu’à 1 000 €. Le versement devait intervenir entre le 11 décembre 2018 et le 31 mars 2019.

Nouveauté du Projet de Loi de Financement de la Sécurité Sociale pour 2020

La prime exceptionnelle de pouvoir d’achat serait reconduite en 2020.

L’exonération fiscale et sociale de cette prime serait toutefois conditionnée par l’existence ou la mise en place d’un accord d’intéressement par l’entreprise.