La loi relative à la croissance et à la transformation des entreprises, dite loi Pacte, votée définitivement le 11 avril dernier, avait pour ambition de simplifier la vie des entreprise. Elle réforme notamment les seuils d’effectifs et modifie sur de nombreux points les dispositifs d’épargne salariale. Mais ce n’est pas tout…

Allègement des effets seuils d’effectif

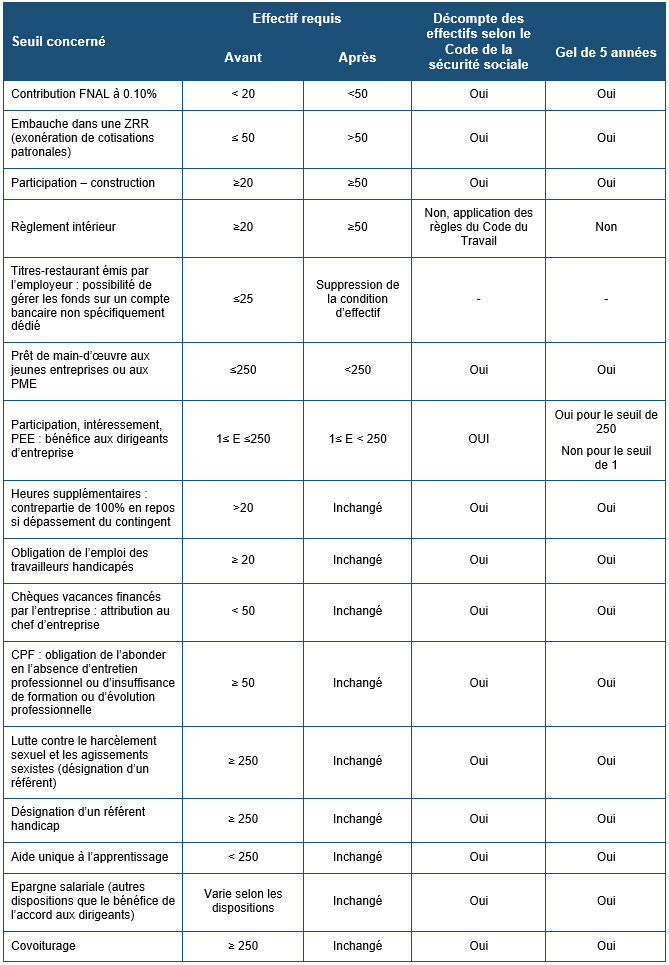

Jusqu’à présent, il existait de nombreuses obligations sociales liées à des seuils différents d’effectifs pour les PME. Ces obligations représentaient parfois un frein à l’embauche de nouveaux salariés. Afin de rendre le système plus clair et plus lisible, la loi PACTE allège et simplifie les obligations liées aux seuils d’effectifs à compter du 1er janvier 2020.

Rationalisation des niveaux de seuils

La loi Pacte regroupe les obligations liées aux seuils d’effectif sur trois niveaux : 11, 50 et 250 salariés.

Ainsi, le seuil de 20 salariés est supprimé à l’exception du seuil d’obligation d’emploi de travailleurs handicapés (OETH).

A noter : le Code du travail prévoit toujours un calcul différent pour les obligations issues de ce même code. La Loi Pacte a toutefois subordonné l’application de certaines dispositions du code du travail à l’effectif prévu par le Code de la Sécurité Sociale, notamment les règles en matière d’épargne salariale ou encore pour la contrepartie obligatoire en repos.

Modification du mode de calcul des effectifs

Par ailleurs, le mode de calcul des effectifs devient plus favorable aux entreprises. En effet, c’est maintenant celui définit par le code de la Sécurité Sociale qui s’applique. Ainsi, l’effectif salarié annuel correspond à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente. Un décret en Conseil d’Etat doit venir préciser les catégories de personnes incluses dans l’effectif et les modalités de leur décompte.

Lissage des effets de seuils

Enfin, l’obligation s’applique uniquement lorsque l’entreprise dépasse le seuil d’effectif pendant 5 années civiles consécutives. Si l’effectif de l’entreprise diminue et revient à un niveau inférieur au seuil, le seuil devra à nouveau être atteint durant cinq années consécutives pour générer l’obligation. Cette mesure permet donc aux employeurs de disposer d’un délai important pour préparer la mise en œuvre de leurs obligations sociales. Attention, les dispositifs actuels de lissage sont maintenus à titre transitoire et le nouveau mécanisme de limitation des effets de seuils ne s’appliquera pas aux entreprises déjà assujetties en 2019.

Le tableau récapitulatif ci-dessous ne reprend que les seuils ayant été modifiés :

Mesures en faveur de l’épargne salariale

Suppression du forfait social

Depuis le 1er janvier 2019, le forfait social est supprimé sur les sommes versées au titre de l’intéressement pour les entreprises de moins de 250 salariés, ainsi que sur l’ensemble des versements d’épargne salariale (intéressement, participation et abondement de l’employeur sur un plan d’épargne salariale) pour les entreprises de moins de 50 salariés.

Des accords types pour l’intéressement et de participation

Des accords types d’intéressement et/ou participation seront négociés au niveau des branches professionnelles et adaptés au secteur d’activité. Les petites entreprises pourront choisir d’appliquer ces accords types.

Des bénéficiaires étendus au conjoint collaborateur ou associé

Le conjoint du chef d’entreprise lié par un PACS, et qui dispose du statut de conjoint collaborateur ou associé, pourra bénéficier de l’intéressement, de la participation et de l’épargne salariale comme c’est le cas aujourd’hui dans le cadre d’un mariage.

Seuils de certification légale des comptes

La loi PACTE relève les seuils d’audit légal des comptes pour les PME au niveau européen.

Désormais, seules les entreprises remplissant 2 des 3 conditions suivantes seront obligées de faire certifier leurs comptes par un commissaire aux comptes :

- un bilan supérieur ou égal à 4 millions d’euros

- un chiffre d’affaires hors taxes supérieur ou égal à 8 millions d’euros

- un effectif supérieur ou égal à 50 personnes.

Attention, la certification des comptes reste obligatoire pour les sociétés mères contrôlant des filiales dès lors que l’ensemble excède les seuils ci-dessus.

Epargne et financement des entreprises

Assouplissement du fonctionnement du Plan Epargne en Actions (PEA-PME)

Le financement participatif s’est fortement développé durant les dernières années. Les titres proposés sur les plateformes de financement participatif seront maintenant plus largement éligibles au PEA-PME : titres participatifs, obligations à taux fixes et minibons pourront y être inscrits. Le PEA- PME sera également ouvert aux fonds professionnels de capital-investissement (FPCI) et aux obligations convertibles.

Cette mesure encouragera le financement participatif à destination des petites entreprises grâce à une palette d’instruments élargie, tout en s’inscrivant dans un cadre protecteur pour les investisseurs.

Par ailleurs, la loi PACTE permettra aux jeunes de 18 à 25 ans à la charge de leurs parents ou aux mineurs émancipés d’ouvrir un PEA.

Simplification des règles de l’épargne retraite

Toutes les règles relatives à l’âge et aux modalités de déblocage de l’épargne retraite, à l’information des épargnants sur leurs droits, ainsi qu’à la gestion financière de ces encours seront partagées par trois produits :

- un produit individuel succédant au PERP/Madelin (avec le maintien d’un régime fiscal adapté pour les travailleurs non-salariés) ;

- deux produits collectifs (un produit universel comme le PERCO, et un produit qui peut-être ciblé sur certaines catégories de salariés comme l’article 83).

Portabilité des plans épargne retraite

L’épargne accumulée sera intégralement portable d’un produit à l’autre, afin de faciliter la mobilité de chacun. La retraite supplémentaire sera ainsi mieux adaptée aux parcours professionnels contemporains. Le transfert sera gratuit si le produit a été détenu pendant 5 ans. Dans le cas contraire, les frais de transfert ne pourront excéder 3 % de l’encours.

Une fiscalité harmonisée et attractive

La possibilité de déduire de l’assiette de l’impôt sur le revenu les versements volontaires des épargnants sera généralisée à l’ensemble des produits de retraite supplémentaire. Cette déduction se fera dans la limite des plafonds existants (généralement 10 % des revenus professionnels).

Transférabilité de l’assurance-vie

La loi Pacte assouplit les règles de transférabilité de l’assurance-vie. Ainsi, il devient possible de transférer un vieux contrat multi-supports peu rémunérateur vers un autre contrat d’assurance-vie plus récent et offrant de meilleurs rendements, chez le même assureur.

Certains articles adoptés dans le cadre de la loi PACTE font l’objet d’une saisine du Conseil Constitutionnel. C’est pourquoi, celle-ci n’est pas encore parue au Journal Officiel. Par ailleurs, certaines mesures sont soumises à la parution d’un décret d’application en précisant les modalités. Nous reviendrons vers vous, dès que celles-ci seront précisées.

Vous souhaitez bénéficier des conseils de nos juristes en droit social et conseillers en gestion de patrimoine pour mettre en application les nouvelles mesures définies dans le cadre de la loi PACTE ? N’hésitez pas à contacter votre conseiller habituel ou demander un devis.