Promulguée le 31 juillet 2020, la troisième Loi de Finances rectificative pour 2020 adopte des mesures de soutien pour favoriser la reprise économique. La fiscalité des donations fait partie de ces nouveautés et facilite les investissements des descendants dans une entreprise ou leurs projets de construction et de rénovation.

Exonération de droits de mutation en faveur des petites entreprises

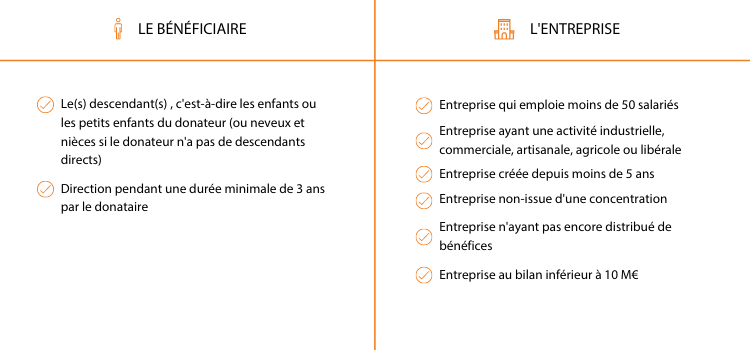

Les donateurs peuvent bénéficier d’une exonération des droits de mutation pour les dons allant jusqu’à 100 000 euros consentis à leur(s) descendant(s), pour la création ou à la souscription au capital d’une petite entreprise.

Cette exonération d’impôt est valable sous certaines conditions pour le bénéficiaire et son entreprise :

Les petites entreprises sont les plus impactées par la crise sanitaire notamment celles des secteurs de la restauration de l’événementiel. Cette mesure fiscale exceptionnelle est une aide supplémentaire pour faciliter la reprise de leur activité en réinjectant des fonds.

Donations : exonération 2020 pour les travaux de construction ou de rénovation

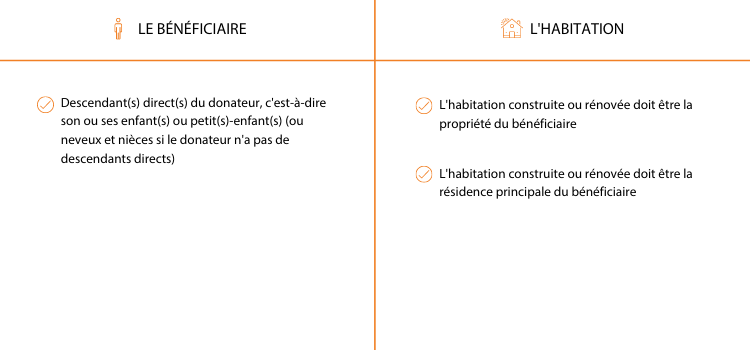

Pour les descendants ne gérant pas d’entreprise, l’Etat élargit le champ d’application de l’exonération de droits de mutation aux projets de construction ou de rénovation des bénéficiaires.

Le donateur a la possibilité de verser à ses enfants ou petits-enfants jusqu’à 100 000 euros exonérés d’impôts pour la construction de leur habitation.

De même, afin de favoriser la baisse de la consommation énergétique des logements et d’accélérer la transition écologique, cette mesure fiscale sur les dons est aussi valable pour les travaux de rénovation énergétique (liste des travaux éligibles à MaPrimeRénov).

Ces deux autres possibilités d’exonération d’impôts sur les donations répondent à plusieurs conditions :

Cette nouvelle mesure fiscale sur les dons est applicable jusqu’au 30 juin 2021. Les bénéficiaires disposent de 3 mois pour consommer la somme numéraire que ce soit en l’investissant dans leur entreprise ou dans des travaux de construction ou de rénovation.

Attention, l’abattement de 100.000 € prévu par cette nouvelle mesure est le montant maximal que peut donner un ascendant à ses descendants (c’est-à-dire que les 100 000 euros doivent être divisés s’il y a plusieurs enfants).

En revanche, un même descendant peut recevoir plusieurs dons de donateurs ascendants différents.

Il est important de rappeler que cette mesure se cumule avec les abattements actuellement disponibles de 100 000 euros sur les donations entre parents et enfants, et de 31 865 € sur les dons de sommes d’argent réservés aux enfants majeurs (donateur de moins de 80 ans).