Chaque année, la fiscalité française fait l’objet de réformes plus ou moins importantes. Si la fiscalité des particuliers est peu concernée cette année, il y a, toutefois, quelques éléments clefs à retenir comme la baisse de certains impôts et l’évolution du dispositif Pinel. Revue de détails.

Revalorisation des tranches du barème de l’impôt sur le revenu

Les limites des tranches du barème de l’impôt sur le revenu sont revalorisées à hauteur de 0,2 %.

Le barème de la taxation sur les revenus perçus en 2020 est donc le suivant :

Il est important de noter que, comme prévu par la loi de finances 2020, le taux de la deuxième tranche d’imposition passe de 14% à 11%.

Le CITE laisse progressivement place à la prime Rénov’

En 2020 et pour les foyers aux revenus « modestes » uniquement, le crédit d’impôt pour la transition énergétique (CITE) a été remplacé par la prime de transition énergétique « MaPrimeRenov’» attribuée par l’ANAH.

- Cette prime permet de financer les travaux d’isolation, de chauffage, de ventilation ou d’audit énergétique d’une maison individuelle ou d’un appartement en habitat collectif effectués par une entreprise labellisée RGE.

- Elle est versée sur présentation d’une facture éligible via une plateforme internet dédiée (maprimerenov.gouv.fr).

Le CITE a été maintenu jusqu’au 31 décembre 2020 pour les ménages aux revenus « intermédiaires » avec toutefois un changement des modalités de calcul (aide forfaitaire par type de travaux).

Le périmètre du CITE a été très fortement réduit pour les ménages aux revenus plus élevés.

Le Gouvernement a étendu, début octobre 2020, le périmètre de l’aide MaPrimeRénov’ à l’ensemble des propriétaires et copropriétaires (pour les parties communes), quels que soient leurs revenus, qu’ils occupent leur logement ou qu’ils le mettent en location. Le montant de l’aide est indexé sur le montant des revenus du foyer et sur la nature des travaux engagés

Par ailleurs, des mesures transitoires sont mises en places pour les dépenses engagées sous l’empire du CITE, mais payées après l’entrée en vigueur du dispositif de prime.

Taxe d’habitation : vers une suppression totale pour tous !

En 2020, environ 80 % des ménages ont été intégralement exonérés de taxe d’habitation (sous conditions de ressources).

A compter de 2021, la taxe d’habitation sera progressivement supprimée sur les résidences principales pour les autres contribuables grâce à une exonération :

- de 30 % en 2021,

- de 65 % en 2022,

- de 100 % en 2023.

Attention, les résidences secondaires et autres locaux meublés non affectés à l’habitation principale ne bénéficient pas de ces mesures d’exonération. De même, la contribution à l’audiovisuel public n’est pas incluse dans le dispositif d’exonération.

Dons : nouvelle exonération temporaire des droits de mutation

Les dons familiaux de somme d’argent consentis du 15 juillet 2020 au 30 juin 2021 sont exonérés de droits de mutation à titre gratuit dans la limite de 100 000 € lorsqu’ils sont affectés :

- à la souscription au capital d’une petite entreprise ou,

- à la rénovation énergétique ou,

- à la construction de la résidence principale du donataire.

A noter que cette mesure est cumulable avec les dons familiaux en espèces et les abattements de droit commun.

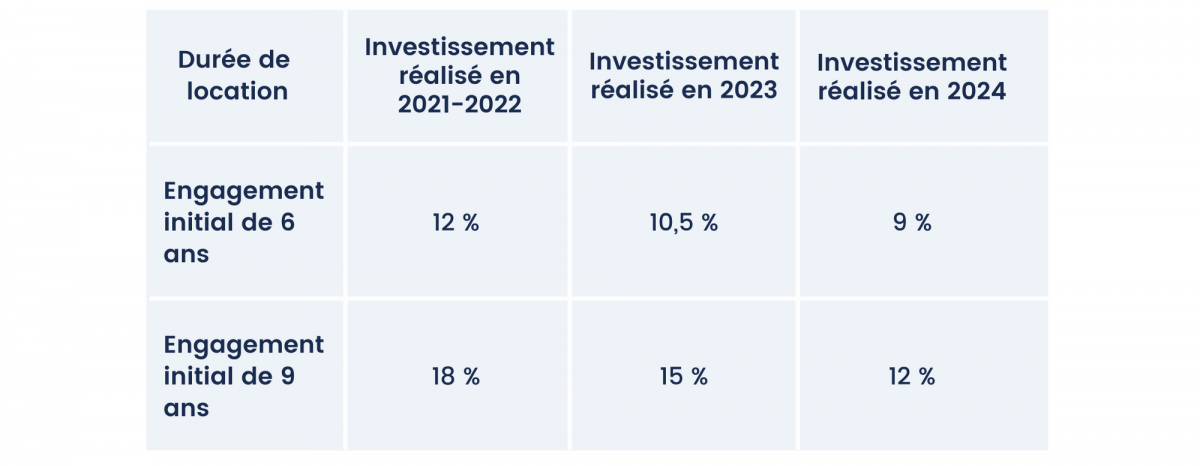

Investissement locatif : maintien du dispositif Pinel

Le dispositif Pinel permet de bénéficier d’une réduction d’impôt en cas de construction ou d’acquisition d’un logement neuf ou assimilé, situé dans certaines zones géographiques précises et destiné à être loué à des personnes sous conditions de ressources avec un loyer plafonné.

Le dispositif est reconduit jusqu’au 31 décembre 2024.

Toutefois, à compter des investissements réalisés en 2023 et 2024, les taux de la réduction d’impôt seront progressivement réduits :

La loi de finances pour 2020 prévoit un recentrage du dispositif sur l’habitat collectif à compter du 1er janvier 2021 : seuls les logements que le contribuable fait construire sont concernés par cette mesure restrictive.

Hausse temporaire du plafond d’exonération des heures supplémentaires

Par principe, les rémunérations correspondant aux heures supplémentaires et complémentaires, réalisées depuis le 1er janvier 2019, sont exonérées d’IR dans la limite annuelle de 5 000 €.

La loi de finances rectificative pour 2020 a porté ce plafond annuel à 7 500 € dès lors qu’une partie des heures supplémentaires est effectuée entre le 16 mars et la fin de la période d’urgence sanitaire.

L’exonération annuelle des rémunérations correspondant aux heures supplémentaires effectuées en dehors de la période d’état d’urgence sanitaire reste cependant limitée à 5 000 €.